Изменения 2017 года в порядке применения специальных налоговых режимов

В статье рассмотрены основные изменения в порядке применения специальных налоговых режимов (упрощенной системы налогообложения, единого налога на вмененный доход для отдельных видов деятельности, патентной системы налогообложения), вступившие в силу в 2017 г.

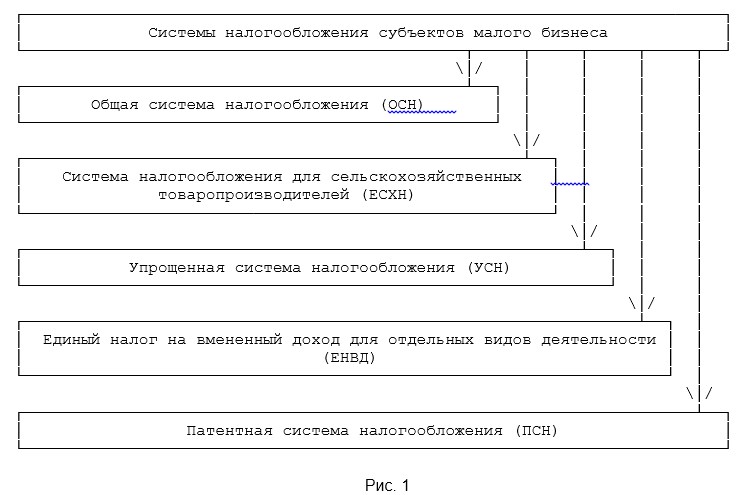

В настоящее время в России действуют различные системы налогообложения, применяемые в отношении субъектов малого предпринимательства: общая система налогообложения и специальные налоговые режимы, кроме того, возможно их совмещение (мультирежимная налоговая система) (рис. 1).

Системы налогообложения, применяемые в отношении субъектов малого предпринимательства

Большинство субъектов малого предпринимательства облагаются налогами по общепринятой системе, то есть уплачивают все виды действующих налогов (с некоторыми льготами, различающимися по регионам). Таким образом, основные виды налогов при ОСН - это налог на прибыль организаций, НДФЛ (в качестве налогового агента), НДС, налог на имущество организаций, транспортный налог и др.

Однако в последнее время наблюдается положительная динамика увеличения числа малых предприятий, применяющих специальные налоговые режимы, основным преимуществом которых является замена уплаты ряда налогов одним - единым.

Упрощенная система налогообложения нашла широкое распространение среди малых предприятий, так как ее применение снижает налоговую нагрузку (замена нескольких налогов одним), упрощает учет и предполагает осуществление многих видов деятельности, как при ЕНВД и ПСН.

С 2017 г. в налоговом законодательстве, регулирующем порядок применения УСН, произошли существенные изменения (табл. 1).

Таблица 1

Основные изменения в налоговом законодательстве по УСН в 2017 г.

|

Изменения в порядке применения УСН |

До 2017 г. |

С 2017 г. |

Статья НК РФ, в которую внесены изменения |

|

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам 9 месяцев того года, в котором организация подает уведомление о переходе на упрощенную систему налогообложения, доходы, определяемые в соответствии со ст. 248 НК РФ, не превысили |

59 805 000 руб., если организация переходит на УСН с 1 января 2017 г. |

112 500 000 руб., если организация переходит на УСН с 1 января 2018 г. |

п. 2 ст. 346.12 НК РФ |

|

Налогоплательщик считается утратившим право на применение УСН, если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со ст. 346.15 и подп. 1 и 3 п. 1 ст. 346.25 НК РФ |

превысили 79,74 млн руб. |

превысили 150 млн руб. |

п. 4 ст. 346.13 НК РФ |

|

Не вправе применять упрощенную систему налогообложения организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством РФ о бухгалтерском учете |

превышает 100 млн руб. |

превышает 150 млн руб. |

подп. 16 п. 3 ст. 346.12 НК РФ |

Величина коэффициента-дефлятора, установленного на 2016 г., составляла 1,329. Этот коэффициент применялся для корректировки доходов, полученных в 2016 г., при переходе на УСН с 1 января 2017 г. Поэтому ограничение по доходам за 9 месяцев 2016 г., позволяющее организациям перейти на УСН с 2017 г., составляло 59,805 млн руб. (45 млн руб. x 1,329).

Согласно нормам НК РФ, вступившим в силу с 2017 г., организация имеет право перейти на упрощенную систему налогообложения, если по итогам 9 месяцев того года, в котором организация подает уведомление о переходе на упрощенную систему налогообложения, доходы, определяемые в соответствии со ст. 248 НК РФ, не превысили 112,5 млн руб.

Указанная величина предельного размера доходов организации, ограничивающая право организации перейти на упрощенную систему налогообложения, подлежит индексации не позднее 31 декабря текущего года на коэффициент-дефлятор, установленный на следующий календарный год.

Согласно п. 4 ст. 346.13 НК РФ размер выручки, ограничивающей право на применение УСН, составляет 60 млн руб. Если по итогам отчетного (налогового) периода доходы организации, применяющей УСН, превысят этот лимит, то она лишится права на применение УСН. Поскольку значение коэффициента-дефлятора на 2016 г. составляло 1,329, пороговое значение доходов для работы на УСН в 2016 г. было равно 79,740 млн руб. (60 млн руб. x 1,329). Федеральным законом от 03.07.2016 N 243-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование" лимит доходов был увеличен до 120 млн руб. Однако Федеральным законом от 30.11.2016 N 401-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" лимит в 120 млн руб. также был повышен до 150 млн руб.

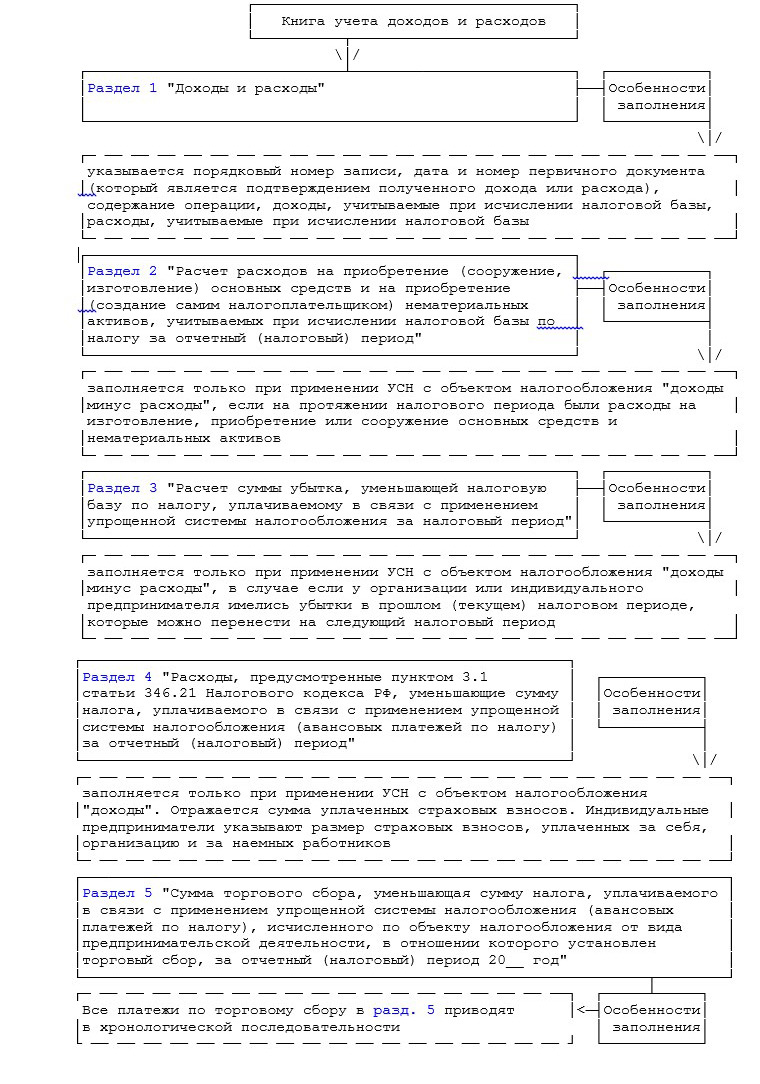

Кроме того, изменилась форма книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - книга учета доходов и расходов). Коррективы в бланк книги учета доходов и расходов с 2017 г. внесены Приказом Минфина России от 07.12.2016 N 227н "О внесении изменений в форму книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденные Приказом Министерства финансов Российской Федерации от 22 октября 2012 г. N 135н "Об утверждении форм книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения".

Согласно п. 8 ст. 346.21 НК РФ в случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с гл. 33 НК РФ установлен торговый сбор, налогоплательщик УСН вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от указанного вида предпринимательской деятельности, зачисляемую в консолидированный бюджет субъекта РФ, в состав которого входит муниципальное образование (в бюджет городов федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен указанный сбор, на сумму торгового сбора, уплаченного в течение этого налогового (отчетного) периода. Для этих целей в книгу учета доходов и расходов с 2017 г. введен отдельный 5-й раздел.

Состав и структура книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, представлены на рис. 2.

Состав и структура книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Рассмотрим в примере 1 порядок заполнения разд. 5 "Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор, за отчетный (налоговый) период 20__ год" книги учета доходов и расходов.

Пример 1. ООО "Алиса" (ИНН 7702235377, КПП 770101201, ОКТМО 45398000, зарегистрировано по адресу: 119296, г. Москва, ул. Молодежная, д. 5) занимается розничной торговлей свежими овощами, фруктами и орехами через объект стационарной торговой сети, не имеющий торгового зала (по этому виду деятельности организация уплачивает торговый сбор), и применяет упрощенную систему налогообложения с объектом налогообложения "доходы". Уплата торгового сбора производится не позднее 25-го числа месяца, следующего за периодом обложения, т.е. квартала (п. 2 ст. 417 НК РФ).

Сумма торгового сбора, фактически уплаченная в течение налогового периода (2017 г.) ООО "Алиса":

- за IV квартал 2016 г. - 28 350 руб.;

- за I квартал 2017 г. - 28 350 руб.;

- за II квартал 2017 г. - 28 350 руб.;

- за III квартал 2017 г. - 28 350 руб.

Заполним разд. V книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (рис. 3).

Фрагмент разд. V книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

|

Раздел V. Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор, за I, II, III и IV кварталы 2017 г. | |||

|

| |||

|

N п/п |

Дата и номер первичного документа |

Период, за который произведена уплата торгового сбора |

Сумма уплаченного торгового сбора |

|

1 |

2 |

3 |

4 |

|

1 |

Платежное поручение от 20.01.2017 N 3 |

IV квартал 2016 г. |

28 350 руб. |

|

Итого за I квартал |

|

|

28 350 руб. |

|

2 |

Платежное поручение от 21.04.2017 N 17 |

I квартал 2017 г. |

28 350 руб. |

|

Итого за II квартал |

|

|

28 350 руб. |

|

Итого за полугодие |

|

|

56 700 руб. |

|

3 |

Платежное поручение от 21.07.2017 N 23 |

II квартал 2017 г. |

28 350 руб. |

|

Итого за III квартал |

|

|

28 350 руб. |

|

Итого за 9 месяцев |

|

|

85 050 руб. |

|

4 |

Платежное поручение от 20.10.2017 N 41 |

III квартал 2017 г. |

28 350 руб. |

|

Итого за IV квартал |

|

|

28 350 руб. |

|

Итого за год |

|

|

113 400 руб. |

Рис. 3

Все организации и индивидуальные предприниматели, применяющие УСН, должны ввести новую редакцию книги учета доходов и расходов вне зависимости от того, платят ли они или нет торговый сбор. Те, кто не платит этот налог, в соответствующей графе должны ставить прочерки.

С 2017 г. в книге учета доходов и расходов должны фигурировать только доходы плательщика налога, применяющего УСН. Прибыль иностранных организаций, которые контролирует российская организация, применяющая упрощенную систему налогообложения, в книге доходов и расходов по УСН с 2017 г. не указывается.

Изменения в правилах заполнения книги учета доходов и расходов с 2017 г. значительно упростили для плательщиков налога, применяющего УСН с объектом налогообложения "доходы" без наемных работников, процедуру исчисления страховых взносов только за самих себя.

Индивидуальные предприниматели, применяющие УСН, смогут фиксировать в книге все свои отчисления на обязательное страхование: исчисленные исходя из МРОТ и рассчитанные как 1% с величины полученных доходов свыше 300 000 руб.

Федеральным законом от 03.07.2016 N 251-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации в связи с принятием Федерального закона "О независимой оценке квалификации", действие которого вступило в силу с 1 января 2017 г., внесены поправки в НК РФ в связи с введением института независимой оценки квалификации на соответствие профессиональным стандартам. Прохождение такой оценки является добровольным и осуществляется за счет средств физического лица или за счет средств работодателя (если инициатором ее проведения является работодатель). Расходы организаций, которые направляют своих работников для прохождения оценки квалификации, могут быть отнесены к уменьшающим налоговую базу в составе прочих расходов, связанных с производством и реализацией товаров (работ, услуг). Если же гражданин прошел оценку квалификации по собственной инициативе и за свой счет, то на эти затраты ему предоставляется социальный вычет по НДФЛ в сумме фактически произведенных расходов.

Таким образом, с 1 января 2017 г. организации, применяющие УСН с объектом налогообложения "доходы минус расходы", смогут списывать затраты на экзамены работников по профессиональным стандартам. С 1 июля 2016 г. профессиональный стандарт обязателен для главных бухгалтеров некоторых организаций, например публичных акционерных обществ или страховых компаний. Но и другие компании по желанию тоже могут его применять. Это касается в том числе организаций, применяющих упрощенную систему налогообложения.

С 2017 г. изменились коды ОКВЭД для пониженных тарифов взносов при УСН, установленных ст. 426 - 429 НК РФ. С 1 января 2017 г. Общероссийский классификатор видов экономической деятельности ОК 029-2007 (КДЕС ред. 1.1) отменен и используются только коды Общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС ред. 2).

Согласно подп. 5 п. 1 ст. 427 НК РФ пониженные тарифы страховых взносов применяются в отношении организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности) которых является:

- производство пищевых продуктов;

- производство минеральных вод и других безалкогольных напитков;

- текстильное и швейное производство;

- производство кожи, изделий из кожи и производство обуви;

- обработка древесины и производство изделий из дерева;

- химическое производство;

- производство резиновых и пластмассовых изделий;

- производство прочих неметаллических минеральных продуктов;

- производство готовых металлических изделий;

- производство машин и оборудования;

- производство электрооборудования, электронного и оптического оборудования;

- производство транспортных средств и оборудования;

- производство мебели;

- производство спортивных товаров;

- производство игр и игрушек;

- научные исследования и разработки;

- образование;

- здравоохранение и предоставление социальных услуг;

- деятельность спортивных объектов;

- прочая деятельность в области спорта;

- обработка вторичного сырья;

- строительство;

- техническое обслуживание и ремонт автотранспортных средств;

- удаление сточных вод, отходов и аналогичная деятельность;

- транспорт и связь;

- предоставление персональных услуг;

- производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

- производство музыкальных инструментов;

- производство различной продукции, не включенной в другие группировки;

- ремонт бытовых изделий и предметов личного пользования;

- управление недвижимым имуществом;

- деятельность, связанная с производством, прокатом и показом фильмов;

- деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

- деятельность музеев и охрана исторических мест и зданий;

- деятельность ботанических садов, зоопарков и заповедников;

- деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в пп. 2 и 3;

- розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;

- производство гнутых стальных профилей;

- производство стальной проволоки.

Для данной категории плательщиков (организаций и индивидуальных предпринимателей, применяющих УСН по указанным в подп. 5 п. 1 ст. 427 НК РФ видам деятельности) в течение 2017 - 2018 гг. тарифы страховых взносов на обязательное пенсионное страхование устанавливаются в размере 20,0%, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование - 0%. Указанные тарифы страховых взносов распространяются на плательщиков, применяющих упрощенную систему налогообложения, если их доходы за налоговый период не превышают 79 млн руб. (подп. 3 п. 2 ст. 427 НК РФ). Кроме того, для плательщиков, указанных в подп. 5 п. 1 ст. 427 НК РФ, соответствующий вид экономической деятельности признается основным видом экономической деятельности при условии, что доля доходов от реализации продукции и (или) оказанных услуг по данному виду деятельности составляет не менее 70% в общем объеме доходов. Сумма доходов определяется в соответствии со ст. 346.15 НК РФ. В случае если по итогам расчетного (отчетного) периода основной вид экономической деятельности организации или индивидуального предпринимателя, указанный в подп. 5 п. 1 ст. 427 НК РФ, не соответствует заявленному основному виду экономической деятельности, а также если организация или индивидуальный предприниматель превысили за налоговый период ограничение по доходам, указанное в НК РФ, то такая организация или такой индивидуальный предприниматель лишаются права применять установленные подп. 3 п. 2 ст. 427 НК РФ тарифы страховых взносов с начала расчетного (отчетного) периода, в котором допущено это несоответствие, и сумма страховых взносов подлежит восстановлению и уплате в установленном порядке.

С 2017 г. отменен отдельный КБК для минимального налога, который уплачивают организации, применяющие УСН с объектом налогообложения "доходы минус расходы" (Приказ Минфина России от 20.06.2016 N 90н "О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные Приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н") (табл. 2).

Таблица 2

Коды бюджетной классификации при УСН

|

Вид платежа |

КБК | |

|---|---|---|

|

Платеж за 2015 г. |

Платеж за 2016 г. (2017 г.) | |

|

Единый налог при УСН (объект налогообложения "доходы минус расходы") |

182 1 05 01021 01 1000 110 |

182 1 05 01021 01 1000 110 |

|

Минимальный налог |

182 1 05 01050 01 1000 110 | |

|

Единый налог при УСН (объект налогообложения "доходы") |

182 1 05 01011 01 1000 110 | |

Таким образом, изменения по УСН с 2017 г. дают дополнительные преимущества организациям и индивидуальным предпринимателям, его применяющим, в отношении критериев применения и порядка исчисления.

С 2017 г. произошли некоторые изменения в порядке применения ЕНВД, основные из которых представлены в табл. 3.

Таблица 3

Основные изменения по ЕНВД с 2017 г.

|

Изменения в порядке применения ЕНВД |

До 2017 г. |

С 2017 г. |

|---|---|---|

|

Предприниматели, имеющие наемных работников, могут уменьшать ЕНВД на сумму страховых взносов, уплаченных за себя |

Индивидуальные предприниматели, имеющие наемных работников, уменьшают ЕНВД только на страховые взносы на сотрудников |

Индивидуальные предприниматели, имеющие наемных работников, смогут снижать ЕНВД не только на страховые взносы на сотрудников, но и на платежи за личное страхование (но не более чем на 50%) |

|

Изменился перечень бытовых услуг населению, облагаемых ЕНВД |

Перечень бытовых услуг населению приведен в Общероссийском классификаторе услуг населению ОК 002-93 (ОКУН). Органы местного самоуправления устанавливают, какие именно бытовые услуги из ОКУН дают возможность применять ЕНВД |

Общероссийский классификатор услуг населению ОК 002-93 (ОКУН) отменен. Применяются новые Классификаторы ОК 029-2014 (КДЕС ред. 2) "Общероссийский классификатор видов экономической деятельности" и ОК 034-2014 (КПЕС 2008) "Общероссийский классификатор продукции по видам экономической деятельности" |

С 1 января 2017 г. индивидуальные предприниматели - работодатели могут уменьшать ЕНВД на личные страховые взносы (п. 2 ст. 346.32 НК РФ).

В расчет ЕНВД включаются взносы:

- с выплат персоналу;

- за свое страхование - исходя из МРОТ, а также в виде 1% с доходов свыше 300 000 руб.

Пример 2. Индивидуальный предприниматель С.Н. Савин применяет систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. У индивидуального предпринимателя работает 2 сотрудника.

Сумма ЕНВД за I квартал 2017 г. составила 21 074 руб.

С.Н. Савин заплатил в том же квартале:

- личные страховые взносы в размере 6 000 руб.;

- за страхование работников - 7 000 руб.

"Вмененный" налог индивидуальный предприниматель может уменьшить на взносы, уплаченные и за себя, и за работников. Сумму исчисленного ЕНВД нельзя уменьшить более чем на 10 537 руб. (21 074 руб. x 50%). Общая сумма взносов, перечисленная индивидуальным предпринимателем за себя и за работников, составила 13 000 руб. (6 000 руб. + 7 000 руб.). Это больше чем 50% от суммы исчисленного ЕНВД (13 000 руб. > 10 537 руб.). Поэтому С.Н. Савин может уменьшить "вмененный" налог лишь наполовину. Итоговая сумма ЕНВД к уплате за I квартал 2017 г. составит 10 537 руб. (21 074 руб. - 10 537 руб.).

Если бы расчет велся по правилам 2016 г., то он выглядел бы следующим образом. "Вмененный" налог С.Н. Савин может уменьшить только на взносы, уплаченные за работников. Окончательную сумму ЕНВД нельзя уменьшить более чем на 10 537 руб. (21 074 руб. x 50%). Сумма взносов за сотрудников 7 000 руб. < 10 537 руб. Поэтому индивидуальный предприниматель уменьшил ЕНВД на всю сумму уплаченных взносов за двух работников, ЕНВД к уплате составит 17 074 руб. (21 074 руб. - 7 000 руб.).

Таким образом, изменения в законодательстве по ЕНВД в 2017 г. несут для индивидуальных предпринимателей, применяющих этот специальный налоговый режим, явные преимущества.

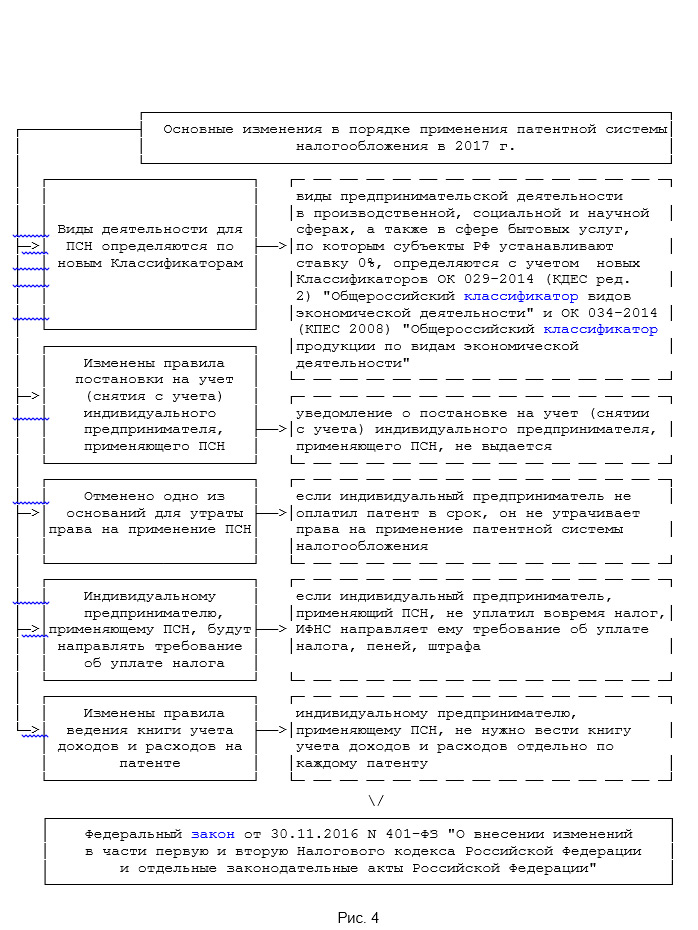

Рассмотрим основные изменения в порядке применения патентной системы налогообложения в 2017 г. (см. рис. 4).

Основные изменения в порядке применения патентной системы налогообложения в 2017 г.

Следует также отметить, что согласно ст. 427 НК РФ пониженные тарифы страховых взносов применяются и для индивидуальных предпринимателей, применяющих патентную систему налогообложения, - в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте (за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подп. 19, 45 - 48 п. 2 ст. 346.43 НК РФ).

Основные изменения в патентной системе налогообложения направлены на повышение доступности и упрощение порядка его применения.

Таким образом, изменения в порядке применения специальных налоговых режимов в 2017 г. обусловлены необходимостью трансформации налогового законодательства под динамично меняющиеся условия хозяйствования, а также проводимой государственной политикой поддержки и налогового стимулирования малого бизнеса.